貯金をしたいけれどなかな思うようにお金が貯まらない…と悩んでいる人は少なくないでしょう。また、自分と同年代の人はどれくらい貯金があるかも気になるところです。

この記事では、年代別の平均貯蓄額を確認したうえで、貯金を増やすためにはどうしたらよいのかを考えていきます。

これから貯金を始めようとしている人、今まで貯金にチャレンジして失敗したことがある人は、ぜひ参考にしてみてください。

貯金額の平均はどれくらい?年代別の貯金額

「自分の貯金は人と比べてどうなんだろう…」。これは、誰でも一度は気になったことがあるのではないでしょうか。

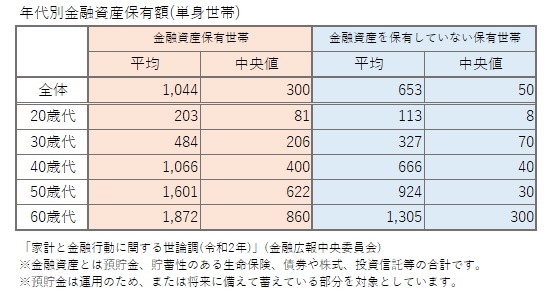

年代別の貯蓄額の平均と中央値を見てみましょう。

<金融資産保有世帯>

全体[平均:1,044万円/中央値:300万円]

20歳代[平均:203万円/中央値:206万円]

30歳代[平均:484万円/中央値:400万円]

40歳代[平均:1,066万円/中央値:622万円]

50歳代[平均:1,601万円/中央値:860万円]

60歳代[平均:1,872万円/中央値:860万円]

<金融資産を保有していない保有世帯>

全体[平均:653万円/中央値: 50万円]

20歳代[平均:113万円/中央値:8万円]

30歳代[平均:327万円/中央値:70万円]

40歳代[平均:666万円/中央値:30万円]

50歳代[平均:924万円/中央値:300万円]

60歳代[平均:1,305万円/中央値:300万円]

「家計と金融行動に関する世論調(令和2年)」(金融広報中央委員会)

※金融資産とは預貯金、貯蓄性のある生命保険、債券や株式、投資信託等の合計です。

※預貯金は運用のため、または将来に備えて蓄えている部分を対象としています。

預貯金だけの金額ではありませんが、金融資産を保有している人の平均額は20代で203万円、中央値でも80万円と、社会に出て年数が浅いにもかかわらず、相当額の貯蓄ができているといってもよいでしょう。

一方で金融資産を保有していない人は全体の36.2%おり、20代では43.2%人が金融資産を保有していないという結果も出ています。

貯金ができない人の特徴

お金を貯めたいという気持ちがあっても、なかなか貯金ができないのはどんな人なのでしょうか。

何に使ったかの管理が出来ていない

お金が貯まらない人は得てして、自分がいつ何にお金を使ったかをはっきり覚えていないものです。

何に出費したのかが把握できていなければ、使い方の見直しをすることもできず、お金を貯めるのも難しくなります。

細かい出費を気にしていない

お金が貯まらないという人の行動を見てみると、コンビニや自動販売機でちょっとした買い物をするのが癖になっている人も多いです。

130円の飲み物を毎日買ったとしましょう。1年間では47,450円、10年間で474,500円と、バカにできない金額になります。

貯金額の目標がない

目標を決めずに「お金が余ったら貯金しよう」と思っている人はなかなかお金が貯まりません。

貯金を続けるには、1か月にいくら貯金する、1年間でいくら貯める、というような目標額がないと難しいものです。

貯金を始める前に確認すべき2つのポイント

今の収入と支出を正確に把握する

貯金ができない人の多くは、自分の収入と支出を把握していません。毎月の収入と支出はどれくらいなのか、毎月の収支は赤字なのか黒字なのか、まずはざっくりでも構わないので把握することが大事です。

このときに、家賃、光熱費、通信費といった決まった支出のほかに、何に使ったか思い出せないような細かい支出を把握するのがポイントです。

家計簿をつけるのが面倒ならば、とりあえず1か月分のレシートを貯めてみるのでも構いません。なんとなくなくなるお金の行き先はどこなのかを、まずは確認しましょう。

貯金の目標額・期間を決める

貯金ができない人に多いのが「お金が余ったら貯金しよう」というやり方です。しかし、これではなかなか貯金がはかどりません。貯金を始めるなら、ぜひ目標額と期間を決めておくことをおすすめします。

例えば1年間で50万円貯めるとしましょう。「1年で50万円」だけでも目標額と期間になりますが、実際はもう少し細かい設定をしたいところです。

毎月の給料から貯金するなら、1か月に約4万円貯めることになります。ほかにも毎月の給料から3万円ずつ、残りは年2回のボーナスから7万円ずつ貯める方法もあります。

目標はできるだけ具体的に立てておきましょう。

貯金額を増やす7つの方法

貯金額を増やすには、大きく考えると「支出を抑える」「ツールを利用する」「収入を増やす」の方法があります。

具体的に見ていきましょう。

まずは大きい固定費から見直す

貯金額を増やすには、毎月の収入から貯金に回すお金をどう捻出するかが大きなポイントとなります。

出費を減らそうとしたときに、安いスーパーを探すなど簡単にできるこまごまとした節約から始めがちですが、まずは毎月支払っている固定費を見直した方が、大きく支出を減らすことが可能になります。

出費の中で大きな比率を占めるのは家賃でしょう。思い切って家賃の安い物件に引っ越すことも一案です。

スマートフォンの料金も見直しやすいもののひとつです。今のプランは使いこなせているでしょうか。最低限の機能で十分なら、格安スマホに乗り換えれば料金を大幅に見直せます。

保険も見直してみましょう。一度契約すると放っておきがちな保険ですが、保障内容がライフプランに合わなくなっている可能性もあります。複数の保険で補償が重複していないか、必要ない特約を付加していないか、この機会に整理してみましょう。

見落としがちなのが動画サイトなどのサブスク料金です。一つひとつはそれほど大きな金額ではないですが、いくつものサービスに登録していると、合計ではかなりの金額になっている場合があります。

使わなくなっているものがあれば、解約を考えましょう。

お金が自動で貯まる仕組みを作る

貯金が苦手な人は、自分で預け入れなくても毎月自動で入金してくれるサービスを利用すると、効率よく貯金を増やすことができます。

給与振込口座から毎月決まった額を専用口座に積み立てていく積立預金や、別の銀行の口座から毎月自動で一定額を入金するサービスもあります。

半ば強制的に毎月貯金されるので、お金があるだけ使ってしまう癖のある人、貯金の優先順位が低くて上手くお金がたまらない人には向いている方法です。

銀行口座は目的別に分ける

貯金を増やすためには、銀行口座を目的別に分けることをおすすめします。給与振り込み口座、カード支払い用口座、マイホーム頭金口座、老後の資金口座、のように、口座を複数作って運用していく方法です。

例えば住友SBIネット銀行では、自分で口座の名前や目標期間、金額を設定できる目的別口座をを5つまで持つことができ、アプリ上で振り替えができます。

普通預金に入れっぱなしにしておくと、気軽におろして使ってしまいがちですが、目的別に貯金をしていれば「マイホーム資金を取り崩して飲み会に行こう」とは気軽に思わなくなるはずです。

また、それぞれの資金がどれくらい貯まっているかがひと目でわかるので、貯金するモチベーションも高まるでしょう。

家計簿アプリなどを使って支出を見える化する

貯金を増やすには、毎月の収入と支出をきちんと把握していくことが大事です。細かい作業が苦手な人でも、家計簿アプリなら移動時間などを利用してスマホで手軽に記録ができるのでおすすめです。

レシートの写真を撮るだけで記録ができたり、銀行口座と連携してカードの引き落としの記録が自動でできるアプリもあります。

ポイントはできるだけ毎日、支出があった都度記録することです。

後でやろうと思ってレシートがたまってしまうと、面倒になって結局やらずじまいになってしまいます。また、毎日記録することでお金の動きがよくわかり、お金の使い方も上手になっていきます。

住宅ローンや自動車ローンの見直しをする

住宅ローンや自動車ローンは家計に占める割合が大きいものです。貯金を増やしていきたいなら、この2つを見直してみてください。

特に住宅ローンは返済期間が長期にわたるため、少しの金利の違いが返済総額に大きく影響します。借りっぱなしにしては損になることもありますから、条件のよいローンがあれば借り換えも検討しましょう。

各種控除や節税制度を最大限活用する

利用することで控除が受けられたり節税になる制度は大いに利用しましょう。医療費控除、生命保険料控除、住宅ローン控除は、一定額以上を負担した場合に税負担を軽くすることができます。

また、個人型確定拠出年金(iDeCo)は、老後の資金を貯めながら節税にもなります。

上手に利用して、節税できた分を貯金にまわしていきたいものです。

これらは期間内に申請を忘れると控除が適用されなくなるので、年末調整や確定申告の時期には漏れがないようにしっかりチェックしてください。

副業で収入源を増やす

ここまで、おもに支出を減らして貯金を増やす方法を紹介してきましたが、収入を増やすという方法もあります。

近年は副業を許可している企業も多くなりました。また、パソコンとインターネット環境さえあれば、在宅で手軽に始められる副業も増えています。

休日や仕事の後などの時間を利用した副業でも、1か月に2~3万円の収入をコンスタントに得られるようになるケースも多いようです。

3万円節約をするよりも、副業で3万円稼ぐことを考えたほうがうまくいくかも知れません。もちろん節約と副業の合わせ技なら、さらに貯金に回せるお金が増えます。

貯金を長続きさせる3つのコツ

せっかく貯金を始めても、長続きしないのでは意味がありません。ここでは、長続きさせるためのコツを紹介します。

無理な金額設定をしない

貯金額は実験可能な範囲で設定するのが長続きのコツです。貯金に慣れていない人は張り切って大きな金額を目標にしがちですが、続かなければ意味がありません。

無理をしながら貯金を続けるとストレスが溜まって、ある日突然「貯金なんてやーめた!」と散在してしまうようなことになっては本末転倒です。

まずは毎月貯金をすることを習慣にするのが一番大切です。無理のない少なめの額からスタートしてみましょう。

目標額を周囲に宣言する

貯金を始めたら、周りの人にどんどん宣言してしまいましょう。「今年中に20万円貯めて海外旅行に行くんだ」とか、「40歳まで家を買いたいから頭金500万円を貯めているところなんだ」とか、具体的な目標を言うのもポイントです。

宣言することで「言ってしまったのだからやるしかない」と気持ちが奮い立ちますし、もし無駄遣いをしようとしても、周囲の人が「あれ?貯金しなくていいの?」と止めてくれることも期待できます。

目標達成ごとにご褒美を決める

自分への小さなご褒美を用意しておくのも貯金を長続きさせるコツのひとつです。

毎月の目標額の貯金を半年続けられたら、ちょっと高級なランチに行っていいことにするとか、普段節約して頑張っている自分を褒めて楽しめる時間を作ってあげるのです。

目標額に到達するまでは長い道のりです。焦り過ぎても仕方ありません。楽しみを交えながら、無理なく続けられる方法を見つけてください。

まとめ この記事のおさらい

- 保有金融資産の平均は、全体で見ると1,044万円、20代では203万円となっています。

- 収支の管理が出来ていない人、細かい出費を気にない人、貯金額の目標がない人は、貯金が苦手な傾向があります。

- 貯金額を増やすには、固定費やローンの見直しなどの支出を抑える方法、定額自動入金サービスの利用、目的別口座、家計簿アプリの利用などツールを有効活用する方法、副業を見つけるなど収入源を増やす方法があります。

- 貯金を長続きされるには、無理な金額設定をしないことや周囲に宣言することがコツです。また、自分ヘのご褒美を用意しておくとモチベーションになるでしょう